ページの先頭です。

メニューを飛ばして本文へ

キーワード検索

本文

更新日:2026年7月10日更新

印刷ページ表示

国民健康保険税(国保税)とは

国民健康保険税(国保税)は、国民健康保険制度(加入者のみなさまが病気やケガをした場合に安心して医療が受けられるように加入者のみなさまが相互に助け合う制度)を運営する市区町村が、その運営に要する費用を賄うことを目的として、被保険者の属する世帯の世帯主に対して課す地方税です。

令和8年度国民健康保険税の改正について

子ども・子育て支援金制度が開始されました

令和8年度から、すべての医療保険制度(国民健康保険、後期高齢者医療保険、被用者保険等)において「子ども・子育て支援金制度」が開始となりました。基礎課税分に「子ども・子育て支援金分」が追加となり賦課限度額が3万円となります。

そのため、国民健康保険税においても、従来の医療分・後期高齢者支援金分・介護分に加えて、「子ども・子育て支援金」分を新たにご負担いただくことになりました。なお、18歳未満の被保険者(年齢が18歳に達してから最初の3月31日を迎える以前の者を含む)については、子ども・子育て分の均等割分が全額軽減されます。

【子ども・子育て支援金制度とは】

全世代の国民のみなさまや企業のみなさまの保険料から支援金を拠出いただき、それによる子育て世帯に対する給付の拡充を通じて、子どもや子育て世帯を社会全体で応援する仕組みです。

【子ども・子育て支援金とは】

少子化対策促進のため「児童手当の拡充」や「妊婦のための支援給付」などの取り組みの財源として活用されます。

賦課限度額の変更

基礎課税分(医療分)の賦課限度額が66万円から67万円に引き上げとなります。

納税義務者

世帯主が、職場の健康保険や後期高齢者医療制度に加入している場合でも、同一世帯に1人でも国保加入者がいれば、世帯主が国民健康保険税の納税義務者となります。(※ただし、税額は加入者のみの計算となります)

課税区分、計算方法、税率

課税区分(年齢により異なります)

国民健康保険税は、医療分、後期高齢者支援金分、介護分、子ども・子育て支援金分の4つの区分で構成されています。なお、年齢ごとに課税される区分に違いがあります。(下表の〇がある区分の合計額をご負担いただきます。)

| 課税区分 | 18歳未満 | 40歳未満 |

40歳以上 65歳未満 |

65歳以上 75歳未満 |

|---|---|---|---|---|

|

医療分 (国民健康保険加入者の医療費の財源となる保険税) |

○ | ○ | ○ | ○ |

|

後期高齢者支援金分 (後期高齢者医療制度を支えるための財源となる保険税) |

○ | ○ | ○ | ○ |

|

介護分 (介護保険を支えるための財源となる保険税) |

- | - | ○ | ※2 |

|

子ども・子育て支援金分 (子ども・子育て支援金制度を支えるための財源となる保険税) |

※1 | ○ | ○ | ○ |

※1)18歳未満の被保険者に係る均等割額は全額軽減されます。

※2)65歳を過ぎると、介護保険分は『介護保険料』として別途賦課されるようになります。

計算方法

国民健康保険税は国保の加入資格が発生した月分から計算します

「他の市町村から転入した場合は転入日」から、「他の健康保険資格を喪失した場合は喪失した日」から、国保資格と国民健康保険税の納税義務が発生します。なお、国民健康保険税は届出日からではなく、保険の資格を取得した日から計算します。したがって、届出が遅れた場合でも遡って計算した国民健康保険税を納付していただきます。

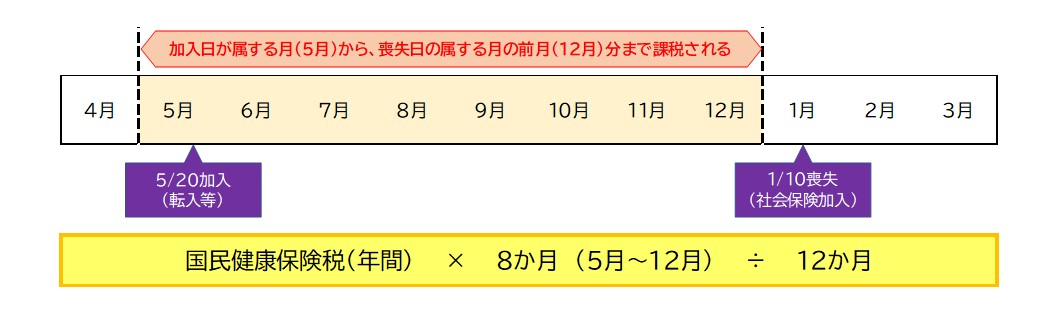

年度途中で加入・喪失したときの税額の計算方法

国民健康保険税は、加入した日が属する月の分から、喪失した日の属する前月の分までが月割で課税されます。これは、他の健康保険や他市町村の国民健康保険と重なることがないようにするためです。なお、加入月数の計算は4月から翌年の3月までの12か月で計算されます。

税率と賦課限度額

国民健康保険税は、世帯の中の国民健康保険に加入している人(被保険者)それぞれの「所得割額」「均等割額」を計算して「平等割額」を加えた合計金額が年税額となり課税されます。

| 区分 | 所得割額 | 均等割額 |

均等割額 (18歳以上) |

平等割額 | 賦課限度額 |

|---|---|---|---|---|---|

| 医療費分 |

※)課税標準額 × 7.70% |

国保加入者数 × 28,000円 |

- |

1世帯当たり 18,000円 |

670,000円 |

|

後期高齢者 支援金分 |

※)課税標準額 × 3.40% |

国保加入者数 × 10,000円 |

- |

1世帯当たり 6,800円 |

260,000円 |

| 介護分 |

※)課税標準額 × 2.80% |

国保加入者数 × 9,800円 |

- |

1世帯当たり 7,000円 |

170,000円 |

|

子ども 子育て支援金分 |

※)課税標準額 × 0.30% |

国保加入者数 × 1,200円 |

18歳以上の国保加入者数 × 80円 |

1世帯当たり 800円 |

30,000円 |

※)「課税標準額」とは、前年の総所得金額等から基礎控除を引いた額です。

© Tomioka Town.