ページの先頭です。

メニューを飛ばして本文へ

キーワード検索

本文

更新日:2024年12月19日更新

印刷ページ表示

東日本大震災により被災された方の固定資産税について、下記のとおり特例措置が設けられております。

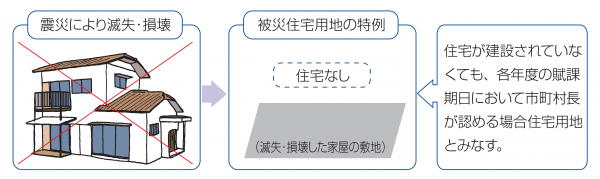

1.被災住宅用地の特例

住宅の敷地として利用されている土地(住宅用地)については、その税負担を軽減することを目的として税額を引き下げる「住宅用地の特例」措置が設けられています。

本来、住宅用地の特例は、住宅が建っている土地にのみ適用されますが、震災により滅失・損壊した住宅(り災証明書による判定が半壊以上で、環境省による取り壊しを行ったものを含む)の敷地については令和8年度分までは該当する敷地を住宅用地とみなし、住宅用地に対する課税標準の特例が適用されます。

住宅用地の特例とは

居住の用に供する家屋の敷地で、家屋の延べ床面積の10倍に相当する面積を限度として、固定資産税については200平方メートルまでを小規模住宅用地として課税標準となるべき価格の6分の1の額、残りを一般住宅用地として課税標準となるべき価格の3分の1の額とする特例措置です。

特例の対象者

- 平成23年度の被災住宅用地の所有者

- 平成23年1月2日から同年3月10日までの間に被災住宅用地を取得した者

- 1または2の者からその被災住宅用地を相続した者

- 1または2の者からその被災住宅用地を取得した三親等以内の親族

- 1または2の者との合併・分割によりその被災住宅用地を取得した法人

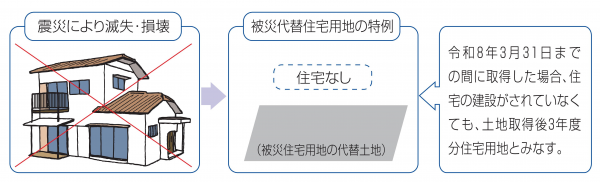

2.被災代替住宅用地の特例

震災により被災した住宅用地、及び帰還困難区域・居住制限区域内に所有していた住宅用地の代替土地を、令和8年3月31日までの間に取得した場合、該当する代替土地のうち被災住宅用地相当分について、取得後3年度分は該当する土地を住宅用地とみなし、住宅用地に対する課税標準の特例が適用されます。

特例の対象者

- 被災住宅用地の所有者

- 1の者の相続人

- 1の三親等以内の親族で、新築する住宅に1と同居する予定である者

- 1の者との合併・分割によりその被災住宅用地に係る事業を承継した法人

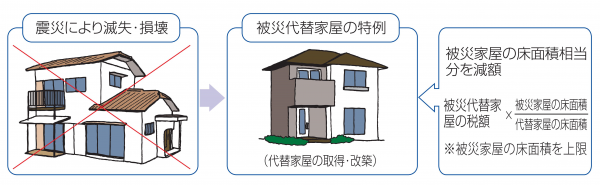

3.被災代替家屋の特例

震災により滅失・損壊した家屋(り災証明書による判定が半壊以上で、環境省による取り壊しを行ったものを含む)、及び帰還困難区域・居住制限区域内に所有していた家屋の代替家屋を、令和8年3月31日までの間に取得または改築した場合には、該当する被災家屋の床面積相当分について、4年度分は2分の1、その後2年度分は3分の1に軽減されます。

特例の対象者

- 被災家屋の所有者

- 1の者の相続人

- 1の者の三親等内の親族で1と代替家屋に同居する者

- 1の者との合併・分割により被災家屋に係る事業を承継した法人

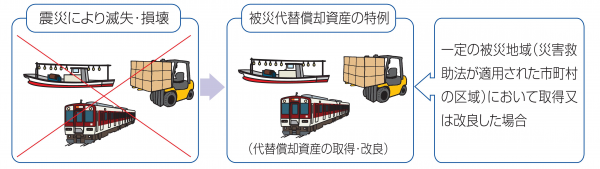

4.被災代替償却資産の特例

震災により滅失・損壊した償却資産の所有者等が、一定の区域内に被災償却資産の代替償却資産を令和8年3月31日までに取得した場合または被災償却資産を改良した場合には、これらの取得した償却資産または改良された部分に当たる償却資産に対して課する固定資産税の課税標準を、取得または改良した年の翌年から4年度分は2分の1に軽減されます。

© Tomioka Town.